Immobilienwerte begegnen uns in vielen rechtlichen und wirtschaftlichen Zusammenhängen – sei es bei der Berechnung von Steuern, bei der Vermögensaufstellung oder im Rahmen familienrechtlicher Auseinandersetzungen. Dabei ist vielen nicht bewusst: Immobilienbewertung ist nicht gleich Immobilienbewertung. Denn je nach Zweck wird auf unterschiedliche rechtliche und methodische Grundlagen zurückgegriffen. Eine zentrale Rolle für die steuerliche Bewertung spielt das Bewertungsgesetz (BewG). Es regelt, wie Immobilien im Rahmen steuerlicher Verfahren bewertet werden – also beispielsweise bei Erbschaften, Schenkungen, Grundsteuer-Festsetzungen, Betriebsvermögensbewertungen oder gesellschaftsrechtlichen Einbringungen.

Dabei wird in der Praxis oft übersehen, dass die steuerlich festgestellten Werte nicht automatisch dem Verkehrswert entsprechen, wie er im allgemeinen Sprachgebrauch oder etwa nach der ImmoWertV ermittelt wird. Der Unterschied ist nicht nur theoretisch, sondern kann erhebliche Auswirkungen haben – etwa auf Steuerzahlungen, Streitigkeiten über Ausgleichszahlungen oder die Beurteilung von Vermögensverhältnissen.

Die Frage lautet also nicht nur: Was ist meine Immobilie wert? – sondern: Für welchen Zweck soll der Wert ermittelt werden – und nach welcher gesetzlichen Grundlage? Genau hier setzt das Bewertungsgesetz an: Es schafft einen einheitlichen Maßstab für steuerliche Bewertungen, der sich in Zielsetzung, Methodik und Ergebnis klar vom marktorientierten Verkehrswert unterscheidet.

Was ist das Bewertungsgesetz (BewG)?

Das Bewertungsgesetz (BewG) ist ein bundesweit geltendes Gesetz, das die steuerliche Bewertung von Vermögensgegenständen, insbesondere von Immobilien, regelt. Es dient der Finanzverwaltung als rechtliche Grundlage, um für verschiedene Steuerarten objektive und nachvollziehbare Werte zu ermitteln – unabhängig vom tatsächlichen Marktgeschehen. Ziel ist es, einheitliche Maßstäbe zu schaffen, um Steuerpflichten fair und vergleichbar festzusetzen.

Das Bewertungsgesetz kommt immer dann zur Anwendung, wenn der Wert einer Immobilie steuerlich relevant ist. Typische Fälle sind:

Erbschafts- und Schenkungsteuer

Grundsteuer (Grundsteuerreform) – Bewertung von Grundstücken

Betriebsvermögen, wenn Immobilien Teil einer Unternehmensbewertung sind

Einbringungen im Rahmen gesellschaftsrechtlicher Vorgänge (z. B. in Kapitalgesellschaften)

Der Gesetzgeber verfolgt dabei einen typisierenden Ansatz: Statt aufwendiger Einzelfallanalysen wie bei Verkehrswertgutachten wird mit standardisierten Verfahren, Datenquellen und Annahmen gearbeitet. Die Bewertungen erfolgen dabei oft im Rahmen sogenannter Feststellungsverfahren, bei denen das Finanzamt einen steuerlich relevanten Wert durch Bescheid festsetzt. Dieser „festgestellte Wert“ bildet dann die Grundlage für die spätere Steuerveranlagung.

Wichtig zu verstehen ist: Das Bewertungsgesetz verfolgt nicht das Ziel, den „wahren Marktwert“ einer Immobilie zu ermitteln. Es geht vielmehr darum, eine einheitliche und administrativ praktikable Bemessungsgrundlage für steuerliche Zwecke zu schaffen – und zwar unabhängig davon, ob tatsächlich ein Verkauf stattfindet.

Wie werden Immobilien nach dem BewG bewertet?

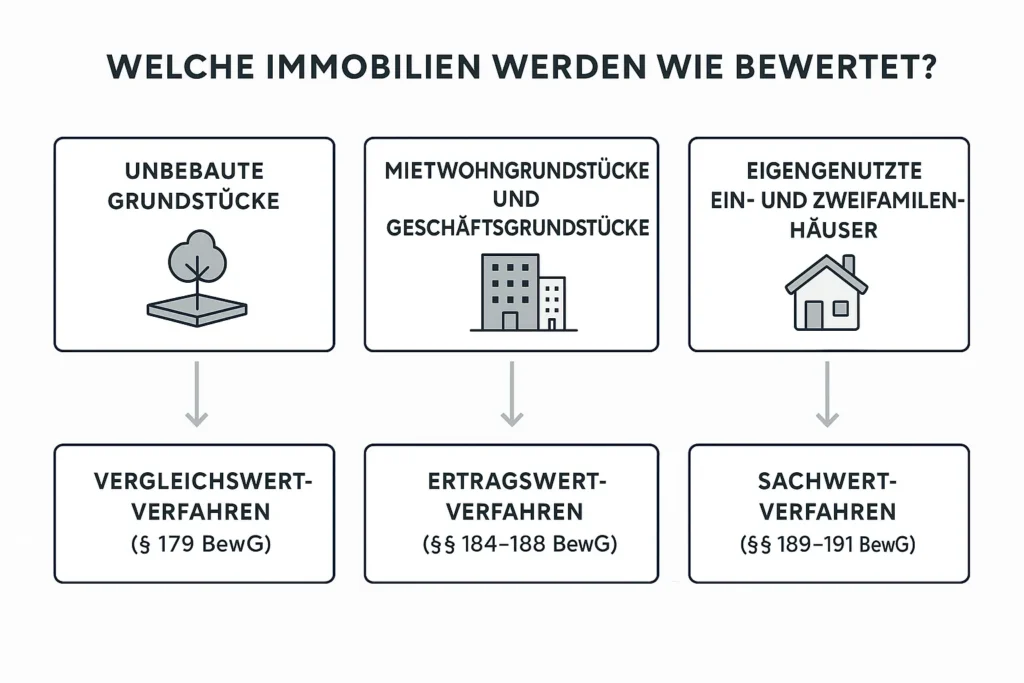

Das Bewertungsgesetz unterscheidet bei der steuerlichen Wertermittlung von Immobilien drei Verfahren: das Vergleichswertverfahren, das Ertragswertverfahren und das Sachwertverfahren. Diese Verfahren ähneln in ihrer Bezeichnung den bekannten Methoden aus der Verkehrswertermittlung, unterscheiden sich jedoch in ihrer konkreten Anwendung erheblich – insbesondere durch den stark standardisierten und pauschalierten Ansatz, der auf typisierten Annahmen basiert.

Welches Verfahren zur Anwendung kommt, hängt von der Art der Immobilie ab:

Unbebaute Grundstücke werden regelmäßig im Vergleichswertverfahren bewertet – auf Basis des Bodenrichtwerts (§ 179 BewG).

Mietwohngrundstücke und Geschäftsgrundstücke, die dauerhaft Erträge erwirtschaften, werden im Ertragswertverfahren bewertet (§§ 184–188 BewG).

Eigengenutzte Ein- und Zweifamilienhäuser sowie sonstige Gebäude ohne Ertragsorientierung werden meist im Sachwertverfahren bewertet (§§ 189–191 BewG).

Im Unterschied zur Verkehrswertermittlung nach ImmoWertV nutzt das Bewertungsgesetz typisierte Werte:

Die Bodenrichtwerte stammen in der Regel von den örtlichen Gutachterausschüssen.

Die Bewirtschaftungskosten, Liegenschaftszinssätze oder Sachwertfaktoren werden jedoch vom Bundesfinanzministerium vorgegeben – sie sind nicht objektspezifisch, sondern vereinheitlicht.

Auch Baukosten (Normalherstellungskosten) und Alterswertminderungen basieren auf pauschalierten Tabellenwerten.

Ein zentrales Instrument ist in diesem Zusammenhang der Feststellungsbescheid (§ 151 BewG), den das Finanzamt erlässt, um den steuerlichen Wert der Immobilie offiziell festzulegen. Dieser Bescheid ist bindend für die nachfolgenden Steuerverfahren (z. B. Erbschaftsteuer, Grundsteuer).

Die Vorteile dieser pauschalierten Bewertung liegen in ihrer Verwaltungsvereinfachung und der Vergleichbarkeit zwischen Steuerpflichtigen. Der Nachteil: Der festgestellte Wert kann in Einzelfällen deutlich vom tatsächlichen Marktwert abweichen – je nach Lage, Bauqualität oder Zustand der Immobilie.

Unterschied zum Verkehrswert: Zwei Werte – zwei Funktionen

In der Praxis führt die parallele Existenz steuerlicher Bewertungsverfahren nach dem Bewertungsgesetz (BewG) und marktorientierter Verkehrswertermittlungen nach Immobilienwertermittlungsverordnung (ImmoWertV) häufig zu Verwirrung – insbesondere dann, wenn beide Werte erheblich voneinander abweichen. Dabei ist dieser Unterschied systembedingt und vollkommen zulässig: Verkehrswerte und steuerliche Werte dienen unterschiedlichen Zwecken und folgen jeweils eigenen methodischen Vorgaben.

Der Verkehrswert – wie er beispielsweise nach der ImmoWertV ermittelt wird – beschreibt den Preis, der am freien Markt unter gewöhnlichen Umständen erzielt werden kann. Er ist auf die individuellen Merkmale eines konkreten Objekts abgestimmt: Zustand, Ausstattung, Mikrolage, aktuelle Nachfrage – all diese Faktoren spielen in die Bewertung ein. Das Ziel: ein realistischer Marktwert, wie er bei Verkauf, Finanzierung oder Vermögensauseinandersetzung entscheidungsrelevant ist.

Dem gegenüber steht der steuerliche Wert nach dem Bewertungsgesetz. Dieser basiert auf stark typisierten, pauschalierten Annahmen und verfolgt das Ziel, steuerlich relevante Sachverhalte möglichst gleichmäßig und verwaltungsökonomisch zu bewerten. Einzelobjektspezifische Besonderheiten treten in den Hintergrund. Das ist beabsichtigt, führt aber dazu, dass steuerliche Werte in der Praxis manchmal deutlich über oder unter dem Verkehrswert liegen – je nach Marktlage, Gebäudestandard oder regionaler Dynamik.

Ein Beispiel: Bei einem stark sanierungsbedürftigen Einfamilienhaus kann der tatsächliche Marktwert durch erhebliche Investitionen gedrückt sein. Das steuerliche Sachwertverfahren berücksichtigt diesen Zustand jedoch nur begrenzt – was zu einem überhöhten Steuerwert führen kann. In anderen Fällen – etwa bei sehr gefragten Lagen – liegt der steuerliche Wert deutlich unter dem tatsächlich erzielbaren Verkaufspreis.

In bestimmten Konstellationen kann es daher sinnvoll sein, eine ergänzende Verkehrswertermittlung durch einen nach DIN EN ISO/IEC 17024 zertifizierten Sachverständigen oder einen öffentlich bestellt und vereidigten Sachverständigen vorlegen zu lassen – etwa zur Begründung eines niedrigeren Wertes gegenüber dem Finanzamt (§ 198 BewG). Ob und wann das geboten ist, hängt stets vom Einzelfall ab.

Fazit: Bewertungszweck bestimmt Bewertungsmaßstab

Immobilienbewertungen sind keine Einheitsgröße – sie folgen dem Zweck, für den sie erstellt werden. Das Bewertungsgesetz (BewG) legt die Regeln für die steuerliche Bewertung fest und sorgt damit für eine bundesweit einheitliche Grundlage in steuerlich relevanten Sachverhalten. Ob bei Erbschaft, Schenkung, Grundsteuer oder der Bewertung im Betriebsvermögen: Das Ziel ist nicht die exakte Abbildung des Marktwerts, sondern die typisierte, nachvollziehbare Bewertung auf Basis standardisierter Verfahren.

Wer mit einem festgestellten steuerlichen Wert konfrontiert ist – etwa im Rahmen eines Feststellungsbescheids – sollte wissen, was dieser Wert aussagt und wo seine Grenzen liegen. Gerade weil die Verfahren stark pauschalieren, können Unterschiede zum Verkehrswert auftreten, die in bestimmten Situationen entscheidungsrelevant sind. Das betrifft nicht nur Steuerlasten, sondern auch rechtliche oder wirtschaftliche Fragestellungen im Zusammenhang mit der Immobilie.

Ein fundiertes Verständnis der Bewertungsgrundlagen hilft dabei, solche Unterschiede sachlich einzuordnen – und gegebenenfalls zu prüfen, ob ergänzende Bewertungsansätze sinnvoll sind. Das Bewertungsgesetz schafft Ordnung und Vergleichbarkeit, ersetzt aber nicht die individuelle Betrachtung einer Immobilie, wenn es über den steuerlichen Kontext hinaus um ihren tatsächlichen Wert geht.

Wenn Sie vor der Frage stehen, welchen Wert Ihre Immobilie für einen bestimmten Anlass hat – sei es im steuerlichen Kontext oder bei einer anderen werterheblichen Entscheidung – unterstützen wir Sie gerne. Unser Sachverständigenbüro ist nach DIN EN ISO/IEC 17024 zertifiziert und verfügt über fundierte Erfahrung in der Bewertung von Immobilien unter verschiedenen gesetzlichen Vorgaben. Sprechen Sie uns an, wenn Sie eine qualifizierte Wertermittlung benötigen.

Nachhaltigkeit ist zu einem entscheidenden Faktor in der Immobilienwirtschaft geworden. Der Beitrag beleuchtet ökologische, ökonomische und rechtliche Aspekte, zeigt Auswirkungen…

Was unterscheidet Baugrenze und Baulinie? Dieser Beitrag erklärt die rechtlichen Grundlagen, zeigt Auswirkungen auf den Immobilienwert und beleuchtet typische Praxisfälle.…

Die Immobilienbewertung basiert nicht nur auf ImmoWertV und Bewertungsgesetz. Je nach Fall gelten zusätzliche Vorschriften wie ZVG, WEG oder ErbbauRG.…

Sie möchten wissen, was Ihre Immobilie wirklich wert ist? Nutzen Sie unser Formular für ein unverbindliches Erstgespräch – oder rufen Sie uns direkt an. Wir klären Ihre Fragen persönlich – am Telefon oder per E-Mail.

06202 - 970 60 62

Zertifiziert nach DIN EN ISO/IEC 17024. Objektive Gutachten, nachvollziehbar und gerichtsfest.

Sie haben Fragen? Oder möchten wissen, welches Gutachten am besten zu Ihrer Situation passt? Wir nehmen uns Zeit für Sie – persönlich, vertraulich und unverbindlich.

Nutzen Sie das Formular, um einen Rückruf zu vereinbaren oder uns eine Nachricht zu senden.