Was tun bei einer Erbengemeinschaft mit unterschiedlichen Interessen?

- Vererben und Übertragen

Was tun, wenn sich Erben nicht einig sind? Eine Immobilie in der Erbengemeinschaft kann zum Zankapfel werden. Dieser Beitrag zeigt,…

Lesezeit: 4 min

Bei Immobilien stellt sich oft die Frage: Was ist sie eigentlich wert? Doch diese scheinbar einfache Frage hat mehr als nur eine richtige Antwort. Denn je nachdem, für welchen Zweck eine Bewertung vorgenommen wird, kommen unterschiedliche rechtliche Grundlagen, Verfahren und Zielgrößen zum Einsatz. Ein und dasselbe Haus kann daher – je nach Blickwinkel – mehrere „richtige“ Werte haben.

Zwei Bewertungsbegriffe spielen dabei eine zentrale Rolle: der Verkehrswert und der steuerliche Wert. Während der Verkehrswert auf dem Marktpreis basiert, der unter normalen Bedingungen erzielt werden könnte, orientiert sich der steuerliche Wert an typisierten, gesetzlich vorgegebenen Verfahren – etwa im Rahmen des Bewertungsgesetzes (BewG).

Diese Differenzierung ist nicht nur theoretisch: Sie kann konkrete Auswirkungen auf Steuerzahlungen, Erbauseinandersetzungen, Unternehmensbewertungen oder auch interne Einigungen zwischen Miteigentümern haben. Wer die Bewertungslogik nicht kennt, läuft Gefahr, Werte falsch zu interpretieren oder Entscheidungen auf unsicherer Basis zu treffen.

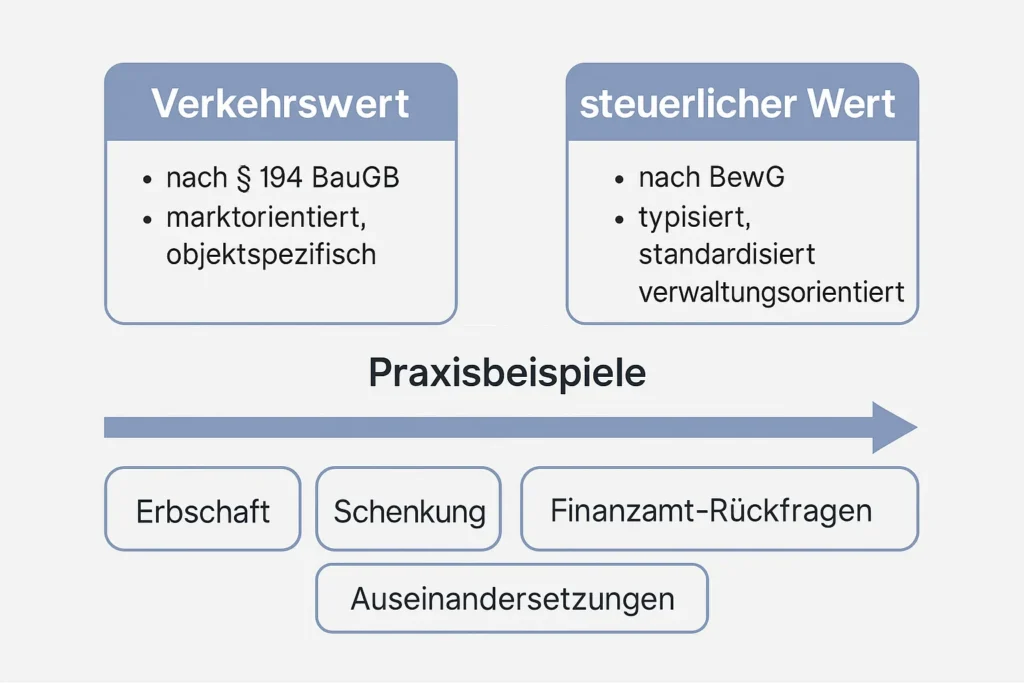

Der Verkehrswert ist in § 194 Baugesetzbuch (BauGB) definiert und beschreibt den Preis, der bei einer Veräußerung unter normalen Marktbedingungen erzielt werden kann. Er berücksichtigt objektspezifische Merkmale wie Lage, Zustand, Ausstattung, Nutzungsmöglichkeiten sowie die aktuelle Marktlage. Bewertet wird also aus Sicht eines fiktiven Käufers – unter Einbeziehung realistischer Marktmechanismen. Der Verkehrswert dient damit als Grundlage für viele praktische Entscheidungen: etwa bei Kauf, Verkauf, Finanzierung oder Vermögensauseinandersetzung.

Demgegenüber steht der steuerliche Wert, der sich nach dem Bewertungsgesetz (BewG) richtet. Er wird insbesondere im Rahmen der Erbschaft- und Schenkungsteuer, der Grundsteuer und bei gesellschaftsrechtlichen Vorgängenangewendet. Anders als beim Verkehrswert folgt die steuerliche Bewertung standardisierten Verfahren: Sachwert, Ertragswert und Vergleichswert – jedoch auf Basis typisierter Annahmen, pauschaler Bewirtschaftungskosten und bundeseinheitlicher Faktoren.

Das Ziel: eine gleichmäßige, nachvollziehbare und verwaltungspraktikable Bewertung – nicht die genaue Abbildung des Marktwerts. Deshalb kann es passieren, dass der steuerliche Wert deutlich vom tatsächlichen Verkehrswert abweicht – nach oben oder unten. Beide Bewertungsansätze sind in sich konsistent, aber nicht ohne Weiteres miteinander vergleichbar.

In der Praxis wird der Unterschied zwischen Verkehrswert und steuerlichem Wert oft erst dann spürbar, wenn konkrete Entscheidungen oder Nachweise erforderlich werden – etwa im Rahmen von steuerlichen Verfahren oder internen Einigungen. Dabei sind die Ausgangsfragen häufig ähnlich: Wie viel ist die Immobilie wert? Doch die richtige Antwort hängt maßgeblich vom Zweck der Bewertung ab.

Ein typisches Beispiel ist die Erbschaft- oder Schenkungsteuer. Das Finanzamt ermittelt hier den steuerlichen Wert auf Basis des Bewertungsgesetzes. Dieser Wert kann jedoch – je nach Lage, Bebauung oder Zustand – deutlich vom realistisch erzielbaren Marktpreis abweichen. Gleiches gilt bei Rückfragen des Finanzamts, wenn etwa ein erklärter Verkaufspreis erheblich vom festgestellten Steuerwert abweicht. In solchen Fällen kann es sinnvoll oder sogar notwendig sein, den Verkehrswert durch ein fundiertes Gutachten nachzuweisen, um eine sachgerechte Besteuerung zu erreichen (§ 198 BewG).

Auch in Auseinandersetzungen zwischen Miteigentümern, etwa bei Scheidungen oder bei der Aufteilung eines Nachlasses, wird die Frage nach dem richtigen Wert oft zum Konfliktpunkt. Während der eine sich am Marktwert orientiert, verweist der andere auf den (meist niedrigeren) Steuerwert. Hier schafft eine nachvollziehbare, methodisch saubere Verkehrswertermittlung eine belastbare Grundlage für Einigungen.

Kurz: Die Kenntnis beider Bewertungslogiken ist entscheidend, um Fehleinschätzungen zu vermeiden und argumentationssicher zu agieren – sei es gegenüber dem Finanzamt, Banken oder innerhalb der Familie.

Der Wert einer Immobilie ist kein feststehender Betrag, sondern immer das Ergebnis einer bewussten Bewertungsentscheidung – abhängig vom Ziel, vom Verfahren und von der rechtlichen Grundlage. Der Verkehrswert und der steuerliche Wert sind dabei zwei unterschiedliche Konzepte mit jeweils eigener Logik: Der eine spiegelt den Markt wider, der andere dient der steuerlichen Gleichbehandlung.

In der Praxis ist es daher wichtig, beide Bewertungsansätze richtig einzuordnen – und bei Bedarf klar voneinander abzugrenzen. Wer etwa einen steuerlichen Bescheid erhält, sollte wissen, dass dieser nicht automatisch dem Marktwert entspricht. Umgekehrt ist bei internen Verhandlungen ein pauschaler Steuerwert oft nicht ausreichend, um die tatsächlichen wirtschaftlichen Verhältnisse realistisch abzubilden.

Eine fundierte, nachvollziehbare Bewertung bringt hier Klarheit – und kann helfen, Missverständnisse oder Auseinandersetzungen zu vermeiden. Sie liefert nicht nur eine belastbare Grundlage für Entscheidungen, sondern auch eine Brücke zwischen steuerlicher Systematik und marktorientierter Realität.

Wenn Sie vor der Herausforderung stehen, steuerliche und marktbezogene Immobilienwerte richtig einzuordnen oder belastbar zu dokumentieren, unterstützen wir Sie gern. Als nach DIN EN ISO/IEC 17024 zertifiziertes Sachverständigenbüro bieten wir fundierte Bewertungen – nachvollziehbar, zweckorientiert und fachlich abgesichert.